“尚未完成工伤认定”是什么?(工伤发生后没有及时去认定)

2024-01-18

更新时间:2024-01-01 00:28:31作者:佚名

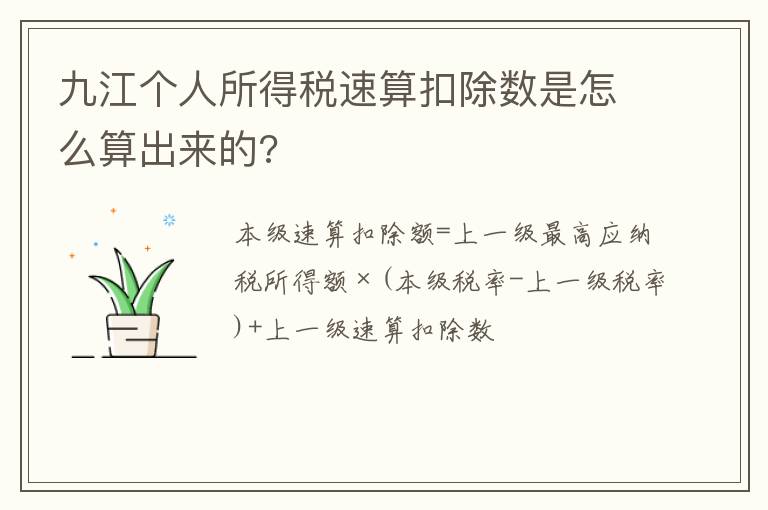

一、速算扣除数的计算公式

本级速算扣除额=上一级最高应纳税所得额×(本级税率-上一级税率)+上一级速算扣除数

应交所得税=应税所得*适用税率 -速算扣除数

二、举例

(一)如某人某月应纳税所得额为5000元,其应纳税额可以分步计算:

第一级的3000元适用3%税率,应纳税为3000×3%=90元

第二级的2000元(5000-3000)适用10%的税率,应纳税为2000×10%=200元

其该月应纳税额=3000×3%+2000×10%=290元

(二)快速计算

某人应交所得税=5000*10%-210=290元

(三)210怎么出来的?

该级速算扣除额=3000*(10%-3%)+0=210元